Trata de las responsabilidades que tiene el auditor en relación con un encargo para informar sobre unos estados financieros resumidos derivados de unos estados financieros auditados por dicho auditor de conformidad con las NIA.

Objetivos:

Los objetivos del auditor son:

- Determinar si es adecuado aceptar el encargo para informar sobre los estados financieros resumidos; y

- Si se le contrata para informar sobre unos estados financieros resumidos:

- Formarse una opinión sobre los estados financieros resumidos basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida; y

- Expresar claramente dicha opinión en un informe escrito que describa asimismo el fundamento de dicha opinión.

Aceptación del encargo

El auditor únicamente aceptará un encargo para informar sobre unos estados financieros resumidos de conformidad con esta NIA cuando haya sido contratado para realizar la auditoría de los estados financieros de los que se deriven los estados financieros resumidos, de conformidad con las NIA.

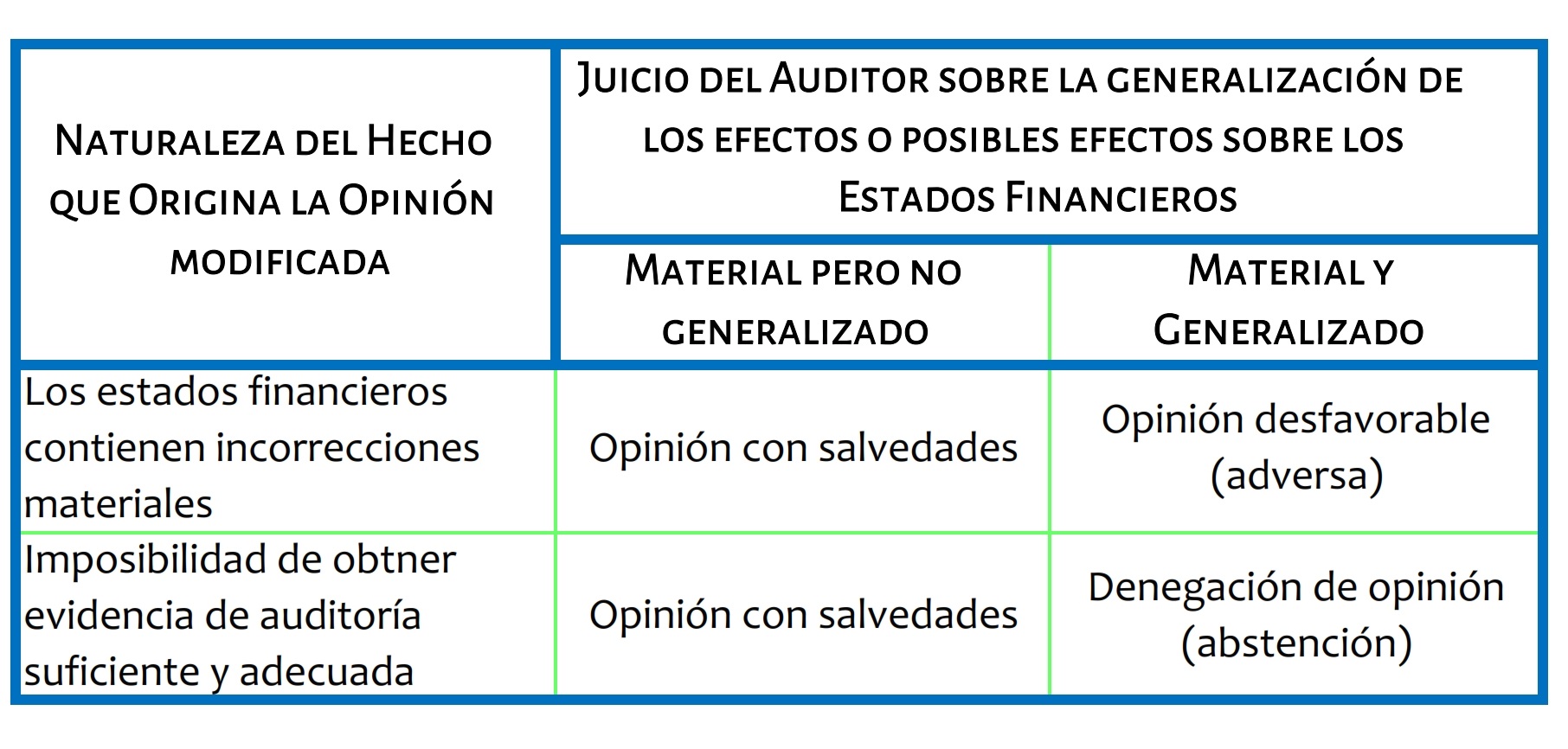

Opinión modificada sobre los estados financieros resumidos

Si los estados financieros resumidos no son congruentes, en todos los aspectos materiales, con los estados financieros auditados o no constituyen un resumen fiel de estos, de conformidad con los criterios aplicados, y si la dirección rehúsa realizar los cambios necesarios, el auditor expresará una opinión desfavorable sobre los estados financieros resumidos.

Criterios:

Los factores que pueden influir en la determinación por el auditor de la aceptabilidad de los criterios aplicados incluyen los siguientes:

- La naturaleza de la entidad.

- La finalidad de los estados financieros resumidos;

- Las necesidades de información de los usuarios a los. que se destinan los estados financieros resumidos; y

Si los criterios aplicados tienen como resultado unos estados financieros resumidos que no inducen a error en las circunstancias.

Acá puedes ver la NIA:

NIA 810 – Encargos para informar sobre estados financieros resumidos